Marketplace Lending und Begrifflichkeiten

Marketplace Lending ist ein Synonym für die Begriffe Peer-to-Peer Lending (P2P Lending) und Crowdlending und umfasst alle Formen und Plattformen des Marketplace Lendings. Das Crowdlending umfasst im Wesentlichen die Finanzierung von Unternehmen oder Privaten durch Kredite, was somit unter Fremdkapital eingeordnet werden kann.

Ursprünglich kommt der Begriff vom Peer-to-Peer Lending, bei welchem sich von Privatperson zu Privatperson (von Peer zu Peer) Geld ausgeliehen wurde. Inzwischen sind aber (vor allem) auch institutionelle Investoren in den Markt eingetreten, um von den Vorteilen von Marketplace Lending wie interessante Rendite und tiefe Korrelation mit anderen Assetklassen zu profitieren. Daher wird nun oft der Begriff Marketplace Lending verwendet.

Auf den führenden Marktplätzen machen die professionellen Anleger bereits mehr als 50 % des Investitionsvolumen aus.

Marketplace Lending umfasst primär drei Arten von Kreditmärkten. Beim Consumer Lending erfolgt die Kreditvergabe an Privatpersonen, beim Business Lending an Unternehmen und im Bereich Real Estate steht die Vergabe von Hypotheken im Mittelpunkt.

Wie funktioniert Marketplace Lending?

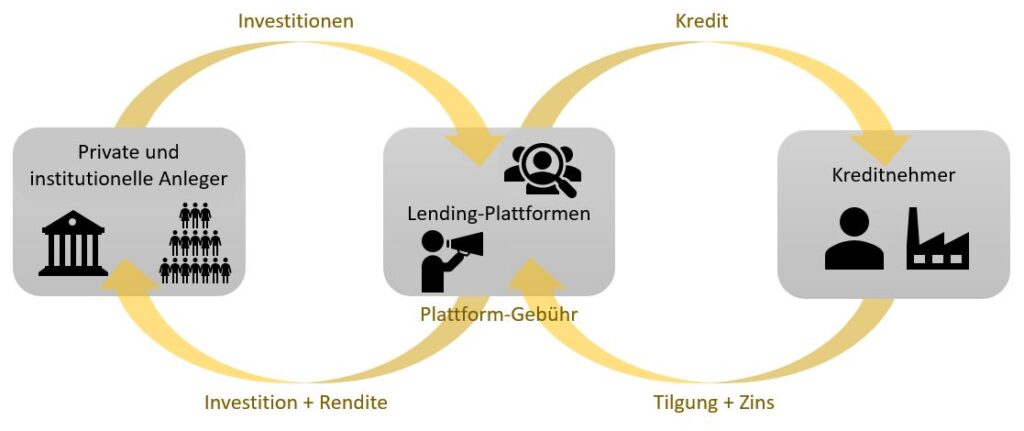

Anschliessend wird die angefragte Kreditforderung auf der Plattform publiziert und Investoren können das für sie passende Angebot auswählen und direkt in das Darlehen investieren. Wird eine Kreditforderung voll finanziert, wird das Darlehen gewährt. Zuvor wurden Laufzeit, Zinssatz und Amortisationszahlungen vertraglich durch die Plattform vereinbart. Zudem können auch Sicherheitsleistungen wie zum Beispiel Bürgschaften oder Liegenschaften mit dem Kreditvertrag verknüpft werden.

Danach erhält der Kreditnehmer seinen geforderten Geldbetrag innert nützlicher Frist auf sein Konto ausgezahlt. In den folgenden Monaten zahlt der Schuldner den Kredit inklusive Zinsen zurück. Der Marktplatz kontrolliert die Zahlungen und wickelt diese ab.

Vorteile für Schuldner und Kreditgeber

Schnelligkeit

Dank der spezialisierten und digitalen Prozesse können Kreditanträge online rasch erfasst, bearbeitet, ein Rating bestimmt und Kredite vergeben werden. Dadurch profitieren sowohl Schuldner als auch Kreditgeber von einer unkomplizierten Kreditvergabe.

Attraktive Zinsen

Da über den digitalen Marktplatz Kreditnehmer und Kreditgeber zusammengebracht werden, sind keine zwischengeschaltete Kreditinstitute wie Banken mehr notwendig, wodurch Lending unvergleichbar effizient wird. Dies zeigt sich im direkten Vergleich in einem attraktiveren Zinssatz.

Banking is necessary, banks are not

(Bill Gates)

Mit Hilfe des digitalen Marktplatzes können Schuldner und Kreditgeber automatisiert verknüpft werden. Damit kann die Bank aus der Wertschöpfungskette geschnitten werden, welche einen grossen Teil der Wertschöpfung für sich beanspruchen. Zudem lassen sich durch die Automatisierung der Marktplätze auch Kredite finanzieren, welche für Banken zu klein (unter TCHF 250) sind oder einer Nischen (zum Beispiel Warenlager Finanzierung) zuzuordnen sind.

Attraktive Rendite

Der Kreditvergabeprozess erfolgt durch die Marktplätze hauptsächlich digital. Dadurch kann der ganze Prozess sehr schlank und ressourcenschonend abgewickelt werden. Zudem benötigt es keinen Intermediär (Bank), wodurch immense Kosten eingespart werden. Die Marktplätze können diese Einsparungen an die Investoren in Form von Rendite weitergeben. Daher sind überdurchschnittliche Renditen gegenüber klassischen Anlageprodukten mit ähnlichem Risikoprofil keine Seltenheit.

Selbstbestimmung

Kreditgeber können selber entscheiden, an welche Unternehmen, Personen oder Projekte das Geld ausgeliehen wird und welches Risiko-Renditeprofil man ins Portfolio aufnehmen will.

Tiefe Volatilität

Marktschwankungen am traditionellen Kapitalmarkt haben dank der tiefen Korrelation mit Marketplace Lending kaum Auswirkungen auf das Portfolio. Das Risiko von Marketplace Lending ist vergleichbar mit traditionellen Anleihen. Daher eignet sich diese Anlageklasse sehr gut als Ergänzung für ein bestehendes Anlageportfolio.

Warum für Investoren interessant?

Warum KMUs Kreditplattformen nutzen?

Risiken im Marketplace Lending

Investments im Marketplace Lending sind nicht frei von Risiken, diese sind im Verhältnis ihrer Renditemöglichkeiten jedoch überschaubar und mittels Erfahrungswerten, quantitativen und qualitativen Überwachung sowie einem ädequaten Risikomanagement zu einem gewissen Punkt gut abzuschätzen. Beim Marketplace Lending spricht man vor allem vom Ausfallrisiko und dem Plattformrisiko.

Marktrisiko

Da Kredite im Marketplace Lending meist an kleinere Unternehmen vergeben werden, gibt es kaum Korrelationen zu den Aktienmärkten. Konjunktur Veränderungen, wie zum Beispiel Rezessionen, können jedoch Auswirkungen auf die Ausfallrate haben. Aber auch politische Situationen oder neue Regulierungen können diese Anlageform tangieren.

Der Markt Marketplace Lending ist noch jung und erfährt aktuell ein starkes Wachstum. Das Geschäftsmodell steht in direkter Konkurrenz mit Banken und Kreditinstituten und es kann daher gut sein, dass es früher oder später zu Übernahmen oder Verschmelzungen kommt. Zudem ist der Markt gerade auch ausserhalb von Europa teilweise eher unreguliert, was grosse Unterschiede unter den Marktplätzen verursacht.

Es ist wichtig, sich mit den Risiken von Marketplace Lending auseinander zu setzen. Im Marketplace Lending ist grundsätzlich das Ausfallrisiko, das Plattform Risiko sowie das Marktrisiko genauer zu betrachten.

Ausfallrisiko

Das bekannteste Risiko in dieser Assetklasse ist das Ausfallrisiko. Dieser Fall tritt ein, wenn der Schuldner seinen Verpflichtungen nicht mehr nachkommt und die Rückzahlung sowie die Zinsen nicht mehr leistet. Das Ausfallrisiko hängt daher stark von der Qualität des Kreditnehmers ab. Daher ist es notwendig, dass die Plattformen eine professionelle und sorgfältige Bonitätsprüfung durchführen und das Risiko in einer Ratingskala abbilden. Ausfälle führen zu langjährigen Betreibungsverfahren, was das Kapital länger bindet als ursprünglich vorgesehen. Einzelne Marktplätze bilden aber auch Rücklagefonds, um Ausfälle zu decken. Des Weiteren bieten einzelne Marktplätze Versicherungen an, um das Risiko zu reduzieren.

Plattform-Risiko

Neben dem offensichtlichen Ausfallrisiko gibt es auch Risiken durch die operative Tätigkeit der Marktplätze. Diese kommen zum Tragen, wenn die Plattformen ihren Betrieb nicht mehr aufrecht erhalten können. So kann es vorkommen, dass es zu wenige Kreditnehmer oder Kreditgeber auf einer Plattform gibt, wodurch keine neuen Kredite mehr abgeschlossen werden. Mittel- bis langfristig führt dies zu einem Umsatzrückgang, welcher auch in einem Konkurs enden kann.

Bei einem solchen Fall, ist das Vermögen der Investoren meistens geschützt, da die Plattform im Normalfall lediglich als Vermittler auftritt.

Liquiditätsrisiko

Ebenfalls Illiquidität kann im Marketplace Lending ein Risiko darstellen. Im Vergleich zu Aktien und Anleihen ist der Handel von Marketplace Lending-Krediten eingeschränkt. Dies lässt sich wegen den eher geringen Volumen auf den Sekundärmärkten erklären.

Im Folgenden wird aufgezeigt, wie die genannten Risiken reduziert werden können.

Diese Risiken können wie folgt reduziert werden:

- Breite Diversifikation in verschiedene Kredite / Kreditnehmer, wodurch das Risiko eines Ausfalls auf mehrere Kredite verteilt wird.

- Investitionen über verschiedene Plattformen tätigen, damit das Plattform-Risiko minimiert wird.

- Erfahrung in der Branche und mit den einzelnen Plattformen.

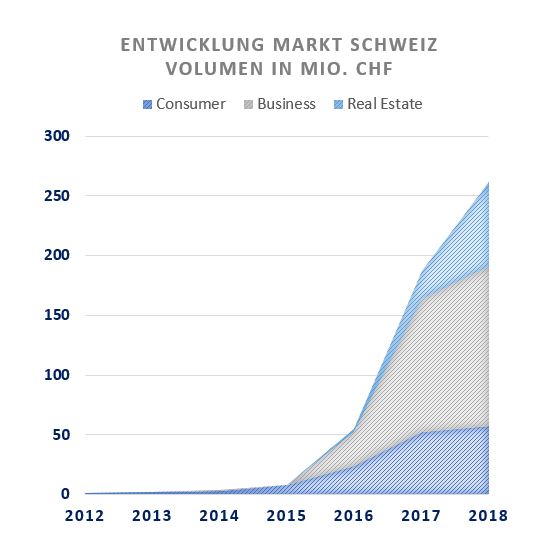

Marketplace Lending in der Schweiz – Ein Zukunftsmarkt

Es handelt sich beim Marketplace Lending um einen stark wachsenden Markt. Sei es in der Anzahl der Kredite, als auch im stark zunehmenden Volumen über die drei verschiedenen Arten von Kredittypen hinweg. In der Schweiz wurden im Jahr 2018 ein Volumen von über 260 Millionen CHF in Form von Krediten vergeben. Gemäss der Crowdlending Studie 2019 der Hochschule Luzern, der Swiss Marketplace Lending Association sowie PWC wird von einer gleichbleibenden zweistelligen Wachstumsrate ausgegangen.

Weitere interessante Informationen über die Entwicklung des Marketplace Lending in der Schweiz können aus der folgenden Studie entnommen werden.